:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/05/cristian-pascu-apapr-sursa-foto-arhiva-personala.jpg)

În ultimii ani, sistemul de pensii din România a fost abordat, preponderent, din perspectivă critică. Se discută intens despre efortul bugetar, echilibrul fragil al sistemului și presiunea tot mai puternică exercitată de numărul în creștere al pensionarilor raportat la cel scăzut al angajaților.

Perspectivele sunt sumbre pentru că raportul pensionari/angajați se va modifica semnificativ odată cu retragerea din activitate a „generației decrețeilor”. „Marele val”, alcătuit din românii născuți în intervalul 1967-1990, este estimat la circa 1,6 milioane de persoane și va începe să se facă simțit din 2035-2036. În aceste condiții, întrebările despre cât de pregătite sunt fondurile de pensii private din Pilonul 2 și 3 să facă față devin tot mai presante, odată cu apropierea termenului.

„Fondurile de pensii sunt bine pregatite și nu văd nicio problemă în a fi onorate cererile de plată, indiferent de numărul de participanți și de contextul economic. După cum știți, plățile efective către această generație sunt așteptate peste aproximativ 10 ani. Dar, mă repet, sistemul de funcționare a fondurilor de pensii este unul solid, bine reglementat, testat periodic și nu vor fi probleme în a fi onorate cererile de plată a pensiilor, conform prevederilor legale. Avem deja legea de plată aprobată”, spune Cristian Pascu, noul președinte al Asociației pentru Pensiile Administrate Privat din România (APAPR) și președinte și director general BCR Pensii.

Urmează ca, în perioada următoare, ASF să lanseze legislația secundară în dezbatere publică cu actorii din piață. „În momentul de față, avem doar legea de plată, care va intra în vigoare anul viitor, pe 5 ianuarie. Nu avem încă legislația secundară. Este important, atunci când decizi dacă intri sau nu în piață ca furnizor de pensii private, să cunoști detaliile. Până la urmă, detaliile fac diferența”, explică președintele APAPR.

Pensiile viagere mai așteaptă

Conform principiilor generale ale legii menționate, vor exista două tipuri de fonduri pentru plata pensiei:

- fonduri de plată a pensiilor de tip retragere programată.

- fonduri de plată a pensiilor viagere.

Cel din urmă tip, pentru plata pensiei viagere, pare dezavantajat din start. Cauza – condiția impusă de a avea un capital social de 4 milioane de euro. Ca urmare, este posibil ca apariția unor astfel de fonduri să se lase așteptată.

„Este greu de dat un răspuns corect la momentul actual. Pentru că, probabil, foarte mulți vor aștepta legislația secundară să-și facă calcule, să vadă care sunt condițiile efective. Acum se cunoaște doar cerința de capital. Dar trebuie văzut care sunt și celelalte condiții. Pe de altă parte, trebuie să ai și o expertiză specifică pentru a oferi o pensie viageră”, precizează Cristian Pascu.

În opinia sa însă, s-ar putea ca nivelul cererii de pensii viagere să fie unul scăzut. Argumentul este reprezentat de discuțiile intense din spațiul public referitor la dreptul viitorilor pensionari de a-și retrage toți banii odată.

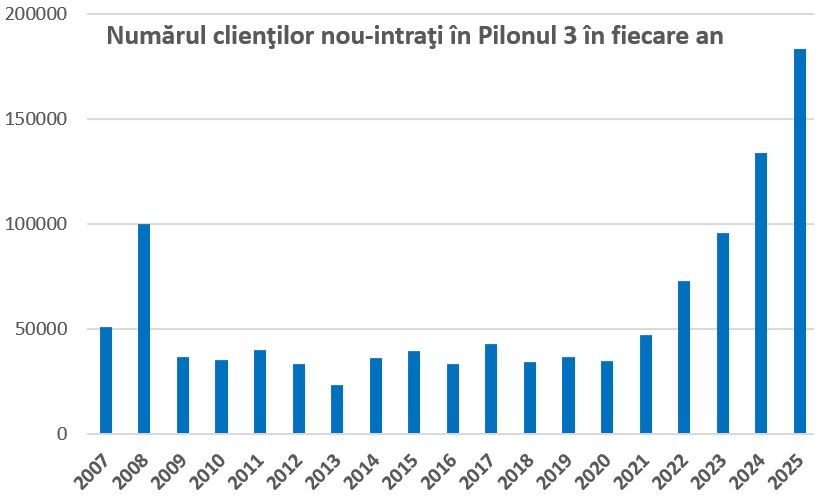

Rezultate record pentru Pilonul 2 și 3

Datele APAPR arată că atât Pilonul 2, cât și Pilonul 3 au obținut rezultate record în 2025. Cele șapte fonduri de pensii private din Pilonul 2 obținuseră un randament mediu de 19,2%. Este cea mai bună performanță din întreaga sa istorie. Activele nete crescuseră cu peste 33%, raportat la 2024, ajungând la peste 201 miliarde de lei.

Și vor continua să crească și pe viitor, mai ales că APAPR face demersuri pentru creșterea contribuției obligatorii. „Noi ne dorim, atât la nivel de asociație, cât și fiecare administrator în parte, creșterea contribuției. În prezent este de 4,75% din CAS. Dar dorim să se ajungă la acel 6%, care a fost agreat și este prevăzut prin lege. Cunoaștem presiunea care este pe buget și suntem conștienți că nu se va întâmpla anul acesta. Dar, când vom beneficia de un context economic mai bun, sper să se revină la planul inițial și să ajungem treptat la nivelul agreat”, spune președintele APAPR.

La rândul lor, cele 10 fonduri de pensii facultative din Pilonul 3 au înregistrat un randament ceva mai bun, de 19,6%. Numai că, în cazul acestora, activele nete au fost de 7,6 miliarde de lei. Adică de peste 26 de ori mai mici. Este adevărat, Pilonul 3 are doar un milion de contributori. Spre deosebire de cele 8,4 milioane de români care sunt înscriși în Pilonul 2.

O strategie de conștientizare la nivel național

Tocmai această diferență masivă dintre numărul de contributori reprezintă esența problemei, consideră Cristian Pascu.

„Este important ca Pilonul 3 să fie mai intens promovat. Să fie vândut mai bine. Este necesar să se explice românilor de ce este important să aibă o pensie suplimentară. Oamenii trebuie să înțeleagă că avem o presiune mare pe sistemul public de pensii. Și nu doar în România, ci peste tot în Europa”, subliniază interlocutorul nostru.

Conform estimărilor specialiștilor în domeniu, într-un orizont de timp nu foarte îndepărtat, 15-20 de ani, pensia medie în România nu va reuși să reprezinte mai mult de 30% din ultimul salariu încasat înaintea retragerii din activitate. În prezent procentul este de 35-40%. Iar acestea sunt estimările optimiste. Există versiuni, argumentate pertinent, care vorbesc de 25% sau chiar 20% până în 2070.

Or, la un asemenea nivel, fără venituri suplimentare, asigurarea unui trai decent devine extrem de dificilă. Statisticile arată însă că, în prezent, doar unul din cinci cetățeni europeni activi are un produs de pensie suplimentar, reprezentat de o pensie facultativă sau ocupațională. În România, procentul este mult mai scăzut, ceea ce creează un dezechilibru major.

„De aceea consider că ar trebui să existe o strategie națională, prin care să se explice oamenilor că sistemul public de pensii nu va mai fi capabil să facă față plăților de pensii într-un cuantum rezonabil. Și este important ca oamenii să înceapă să conștientizeze cât mai curând că, dacă nu acumulează și nu își fac o pensie suplimentară, este foarte posibil să aibă o problemă de trai”, specifică președintele APAPR.

Trebuie modificată legislația fiscală

În opinia sa, strategia de conștientizare la nivel național trebuie asumată și urmată indiferent de cine vine la putere. De asemenea, trebuie să nu se rezume doar la informare. Ci să includă și măsuri de încurajare a investițiilor în produsele de pensie suplimentară. Iar una dintre aceste măsuri este majorarea deducerii fiscale de 400 de euro/an acordată pentru contribuțiile la Pilonul 3.

„Valoarea nu mai este de ajuns și trebuie modificată legislația în acest sens. Cei 400 de euro, la momentul inițial, când a fost introdusă această deducere, reprezentau probabil undeva la 10% din salariul brut. La momentul actual, valoarea este nesemnificativă. Nu mai reprezintă un stimulent real. Este vorba de 160-165 de lei pe lună, ceea ce e foarte puțin. De aceea, credem că legislația ar trebui modificată pentru a asigura o facilitate în funcție de salariul brut, nu limitată la o sumă fixă. Aceasta înseamnă, practic, ca deducerea să fie legată de salariu. Pentru ca să îți permită să deduci unul-două salarii la nivel de an din impozitele plătite”, explică Cristian Pascu.

Potrivit acestuia, statul trebuie să intervină și pentru că investițiile fondurilor de pensii sprijiniă dezvoltarea economiei locale. „Știm ce probleme sunt cu deficitul bugetar. Dar, pe de altă parte, trebuie cumva stimulată această dezvoltare a industriei de pensii private. Pentru că banii aceștia se întorc, până la urmă, tot în economie. Fondurile de pensii investesc, iar dacă activele lor cresc se întorc în titluri de stat și în piața de capital. Pe de altă parte, invocarea permanentă a faptului că avem probleme mari de deficit ține până la un punct”, punctează președintele Asociației.

Fondurile de pensii, un factor de stabilitate

În acest context, președintele APAPR a abordat și nevoia diversificării portofoliului de investiții, tot mai presantă pentru fondurile de pensii.

Este o nevoie care pune o presiune sporită și pe piața de capital locală. Există tot mai mulți critici care susțin că strategiile de tip „buy & hold” ale investitorilor instituționali generează un efect de capturare a pieței și duc la creșterea nesustenabilă a valorii titlurilor tranzacționate pe BVB.

„Este nevoie de diversificare. Și știm că, tot timpul, sunt discuții legate de faptul că fondurile de pensii reduc cumva din lichiditatea pieței și diminuează free float-ul. Este însă o sabie cu două tăișuri, pentru că fondurile asigură stabilitate în piață. Nu sunt investitori care speculează rapid mișcările de prețuri, ci investitori de portofoliu pe termen lung, care acumulează. Stabilitatea este vizibilă mai ales atunci când mișcări ample de pe alte piețe se resimt la noi mai restrâns. Și asta tocmai pentru că fondurile de pensii, care au portofolii mari pe care le mențin, atenuează șocurile. Nu mai este același impact ca în anii de până în 2020, când investitorii de portofoliu erau, în general, nerezidenți, iar când se întâmpla ceva local vindeau rapid și își repatriau investițiile”, argumentează Cristian Pascu.

Piața de capital ajută companiile de stat și antreprenoriale

Președintele APAPR susține însă că această strategie nu exclude nevoia de diversificare a investițiilor. Mai ales prin prisma faptului că marea majoritate a acestora sunt făcute de către fondurile de pensii pe piața de capital locală.

„Este nevoie de noi instrumente, de listări și de noi produse în care fondurile de pensii să investească pentru diversificare. Toate listările importante din ultimii ani au arătat că piața de capital ajută companiile. De la capitalizare și atragerea de fonduri, la asigurarea unei mai bune guvernanțe și transparențe. Dacă ne uităm, istoric, la companiile deținute de stat de pe bursă, vedem că, acum, toate sunt la prețuri mult mai mari decât au fost la listare. Și au o guvernanță evident mult îmbunatățită ”, precizează Cristian Pascu.

În concluzie, consolidarea sistemului de pensii private depinde critic de deciziile statului, dincolo de demersul de conștientizare la nivelul populației. Majorarea deducerilor fiscale și diversificarea instrumentelor investiționale sunt esențiale pentru ca fondurile de pensii să poată asigura un trai decent viitorilor pensionari. Rămâne însă de văzut când și câte dintre aceste deziderate se vor materializa.

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/05/bani-4.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/monede-crestere-1.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/04/pnrr.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/sturtup-e1781081454558.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/pnrr.jpeg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/bani-deeadline-sursa-foto-pixabay.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/bursa-evolutie-sursa-foto-pixabay.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/05/comisia-europeana.jpg)