:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/04/argint-sursa-foto-arhiva-companiei.jpg)

În urmă cu aproape jumătate de secol, piața globală a metalelor prețioase a resimțit unul dintre cele mai puternice șocuri din istoria sa. „Silver Thursday” – Joia argintului, care a avut loc pe 27 martie 1980 – a marcat scăderea prețului metalului nobil cu peste 80%, la aproximativ 11 dolari pe uncie, într-o singură zi. A fost primul șoc de proporții pentru piața argintului, dar nu și ultimul.

Căderea vertiginoasă a generat un adevărat seism pe Wall Street. Pentru a ține sub control unda de șoc, a fost nevoie de un împrumut de circa 1,1 miliarde de dolari. Sumă susținută de un consorțiu de bănci, care s-au implicat pentru a preveni intrarea pieței în colaps. Nu era o practică nouă peste Ocean. Cu doar un an înainte, colosul Chrysler împrumutase 1,5 miliarde de la guvernul SUA pentru a evita falimentul.

„Silver Thursday” a fost prima lecție memorabilă care a arătat investitorilor că argintul poate trece extrem de rapid de la statutul de activ de refugiu, la cel de activ de risc. Au urmat și altele, iar cea mai recentă a fost consemnată la începutul acestui an. Pe 30 ianuarie, prețul s-a redus cu 25-30%, tot într-o singură zi. A fost cea mai mare scădere înregistrată din anii ’80.

Cum s-a ajuns aici

Prăbușirea pieței argintului de acum patru decenii și jumătate a venit pe o evoluție ascendentă. Totul a început la sfârșitul anilor ’60.

În 1969, când frații Nelson Bunker și William Herbert Hunt au început să cumpere masiv metalul, prețul era în jur de 1,5 dolari pe uncie. La începutul lui 1979 urcase la șase dolari. Un an mai târziu metalul atinsese un maxim istoric de 49,45 de dolari pe uncie.

Evoluția a avut la bază speculațiile și încercarea fraților Hunt de a acapara piața. După 10 ani de la intrarea pe piața argintului, ajunseseră să controleze, conform estimărilor, aproape un sfert din oferta mondială care nu era deținută de guverne.

La începutul anului 1980, existau rezerve mari de argint. Dar care erau blocate prin contracte futures. „Raritatea” mărfii făcuse ca raportul Gold/Silver să ajungă la 17:1. Ceea ce însemna că metalul devenise foarte scump raportat la aur.

La corecția survenită în ianuarie 2026, prețul trecuse pragul psihologic de 100 de dolari pe uncie. Vârful a fost atins pe 29 ianuarie, când valoarea a ajuns la 121,6 dolari pe uncie, un alt record istoric. Dar raportul Gold/Silver se afla într-o zonă mult mai sustenabilă, estimată de specialiști între 40:1 și 50:1. Un indice crescut, care indica intrarea în zona de risk-on, dar nu și în cea de bulă speculativă, așa cum se întâmplase în perioada anterioară Joii argintului.

Cine are cele mai mari resurse…

Și căderea recentă a survenit după un an în care metalul nobil a avut un raliu remarcabil. Creșterea din 2025 a fost de 147-181% și a venit, ca și în în urmă cu 46 de ani, pe un deficit de ofertă. Generat de data aceasta însă nu doar de interesul mare al investitorilor, ci și de cererea industrială crescută.

Acest lucru marchează o schimbare majoră față de contextul menționat anterior. Pentru că, spre deosebire de 1980, când piața era mică și sensibilă la influența speculatorilor și a schimbărilor bruște de lichiditate, în prezent este mult mai vastă. Printre noi jucători se află fonduri de investiții gigant și bănci centrale,implicate indirect. Dar și state, precum China, care controlează direct fluxurile.

Prin urmare, capacitatea pieței de a absorbi șocurile este, în prezent, mai bună. Lucru demonstrat, de altfel, de evoluția din săptămânile care au urmat căderii de la finalul lui ianuarie. Dar acest lucru nu rezolvă complet problema nivelului de disponibilitate și nici cea a stabilității lui ca activ.

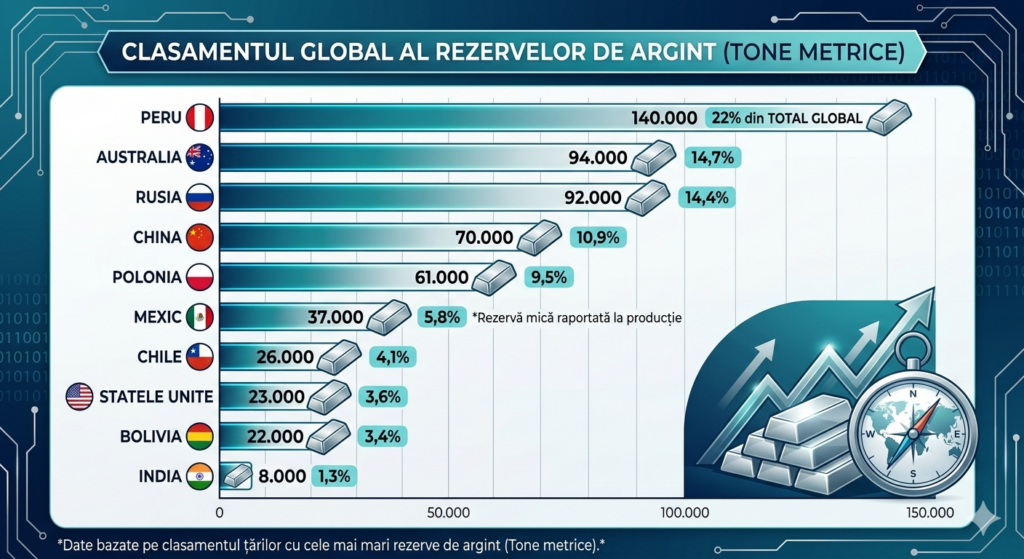

Conform datelor U.S. Geological Survey, la începutul acestui an rezervele globale de argint erau de aproximativ 641.400 de tone metrice. Din acestea, Peru deținea aproximativ 22%, respectiv 140.000 de tone. Australia ocupa locul al doilea, cu 94.000 de tone (14,7%). Urmată îndeaproape de Rusia, cu 92.000 de tone (14,4%).

De remarcat în acest context că America de Sud deține aproximativ 30% din rezervele mondiale, datorită concentrării mari din Peru, Chile, Bolivia și Argentina.

… și cine produce cel mai mult argint

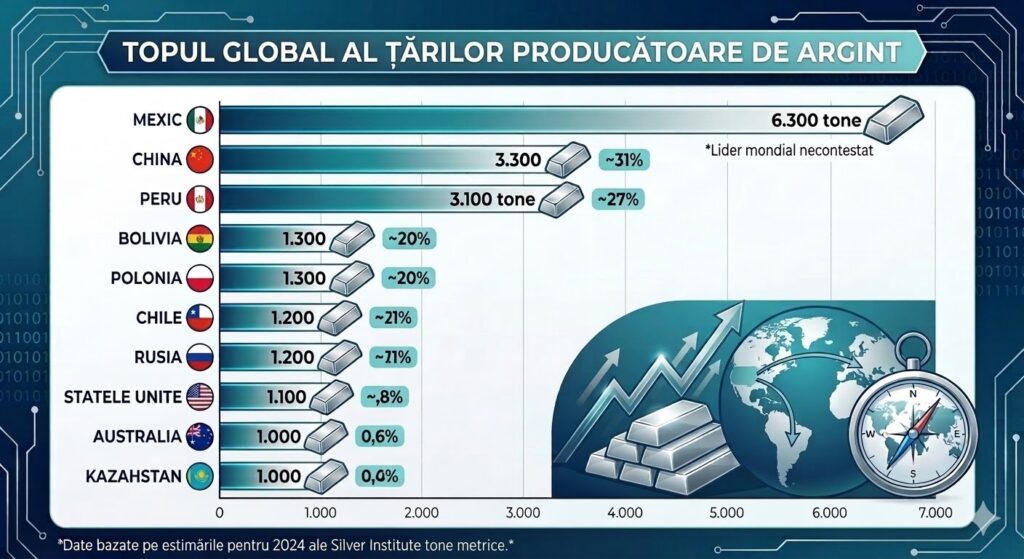

În ceea ce privește producția, ierarhia se schimbă sensibil. Pe prima poziție, conform Silver Institute, se află Mexicul, cu 6.300 de tone pe an. Compania Fresnillo, cu operațiuni în această țară, este cotată drept cel mai mare producător din lume.

Pe locul doi, la mare distanță de lider, se află China, cu 3.300 de tone, secondată strâns de Peru, cu 3.100 de tone. Cele trei țări controlează împreună mai mult de jumătate din producția globală.

Aparent, ar părea că există resurse din plin și producători pe măsură. Dar argintul are o caracteristică aparte – aproximativ 70% din producția globală este, de fapt, un subprodus al extracției altor metale.

Doar 28%-30% din oferta globală de provine din mine unde acesta este produsul principal. Restul este extras ca produs secundar, obținut în urma minării altor metale. Ceea ce explică de ce oferta nu poate crește rapid chiar dacă prețul metalului nobil se majorează.

Practic, producția de argint depinde de cererea pieței pentru alte metale. Cum ar fi plumbul și zincul, care sunt cea mai mare sursă secundară. Dar care asigură aproape o treime din ofertă. De exemplu, în China, o mare parte a producției provine din minele de plumb și zinc. La rândul lor, minele de cupru contribuie și ele cu un sfert, în timp ce cele de aur – cu 12-15%.

Acest lucru înseamnă că, în cazul unei crize globale de aprovizionare – fenomen tot mai frecvente în actualul context geopolitic –, piața nu are capacitatea de a amortiza rapid șocurile prin creșterea producției. Ceea ce transformă metalul alb într-un activ cu volatilitate crescută. Cauza – oferta este condiționată de cererea pentru alte metale. Iar dacă prețurile „metalelor gazdă” scad, producția acestora se reduce și prețul argintului crește.

Presiunea este tot mai mare

Evoluția este generată de cererea industrială în creștere pentru argint. Sectoarele care pun cea mai mare presiune sunt:

- Energia solară – Potrivit estimărilor, industria panourilor fotovoltaice va consuma peste 40% din ofertă globală până în 2030.

- Centrele de date – Adopția pe scară largă a tehnologiilor de inteligență artificială necesită o putere de calcul sporită. Iar fiecare server și GPU utilizează componente care sunt dependente de argint, din cauza conductivității superioare.

- Vehiculele electrice – Un automobil electric folosește cu aproape 75% mai mult metal nobil decât unul cu motor cu combustie internă. Metalul alb este critic pentru producția de baterii și sisteme de control, dar și pentru infrastructura de încărcare.

În aceste condiții, este explicabil de ce Statele Unite au introdus anul trecut argintul pe lista mineralelor critice. Iar China a impus cerințe de licențiere pentru export. Decizia Shanghaiului a limitat disponibilitatea metalului pe piețele internaționale. Și asta pentru că Marea Republică Populară controlează aproximativ două treimi din oferta fizică globală.

Decizia a alimentat temerile referitoare la o viitoare penurie. Mai ales că, din cauza cererii mari – atât industriale, cât și investiționale – Shanghai Futures Exchange (SHFE) și Shanghai Gold Exchange (SGE) s-au confruntat cu o scădere a stocurilor de argint, care au ajuns la cele mai scăzute niveluri din ultimul deceniu. Efectul imediat a fost că prețurile pentru livrarea imediată au ajuns să fie mult mai mari decât cele viitoare („backwardation”). Fenomenul este un semnal de alarmă pentru o criză de lichiditate fizică pe care unii o consideră iminentă.

Cum se anunță evoluția în 2026

Nu toate previziunile sunt negative. Potrivit prognozelor Silver Institute, piața argintului va fi marcată anul acesta de o cerere stabilă și o ofertă record. Cu toate acestea deficitul structural – estimat la 67 de milioane de uncii – se va menține pentru al șaselea an consecutiv.

Conform sursei citate, anul acesta investițiile fizice vor crește cu 20%. Evoluția vine ca urmare a unui interes sporit din Vestul Europei, dar și din India. Estimările indică atingerea unui maxim al ultimilor trei ani, de 227 de milioane de uncii.

Pe de altă parte însă, cererea industrială ar putea să scadă cu până la 2%. La 650 de milioane de uncii se va atinge minimul ultimilor patru ani. Diminuarea se va produce în principal ca urmare a reducerii cantității de metal alb folosite în producția de panouri fotovoltaice, prin înlocuirea acestuia cu alte materiale. Rămâne însă de văzut dacă previziunea se va îndeplini, în condițiile în care investițiile în centrele de date sunt pe un trend ascendent.

De asemenea, se preconizează o scădere a cererii globale de bijuterii (-9%) și argintărie (-17%). Motivul – creșterea prețurilor metalului prețios la cote care descurajează achizițiile. Același motiv va duce însă și la majorarea volumului de metal reciclat, cu 7% (peste 200 de milioane de uncii). Fenomenul este deja vizibil de la finalul lui 2025. Depășite de volumul mare al ofertei populației, unele centre de achiziții și-au sistat temporar comenzile.

Iar pentru că cererea este excedentară, și producția minieră va crește cu 1%, la 820 de milioane de uncii. Majorarea va fi susținută în principal de Mexic, principalul producător mondial, China, prin extinderea minei Jiama, și noi proiecte în Canada și Maroc.

Argintul nu este pentru oricine

În concluzie, cererea va continua să crească, mai rapid decât producția. Acest lucru va face ca argintul să își mențină statutul de activ de risc, cu volatilitate crescută.

Metalul nobil poate oferi randamente spectaculoase. Dar nu este recomandat investitorilor care nu pot gestiona corecțiile abrupte. Iar astfel de evenimente „neprevăzute”, ce pot anula în doar câteva zile câștigurile acumulate în luni, pot surveni cu o frecvență mult mai mare decât în trecut.

Pentru investitorul român, dar nu numai, argintul reprezintă un pariu complex. Și asta deoarece randamentele potențiale trebuie evaluate nu doar prin prisma volatilității activului, ci și a impactului TVA-ului, dar și a riscului valutar, respectiv al raportului leu-dolar.

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/04/ai.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/pnrr.jpeg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/pnrr.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/credit-scaled.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/nscale.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/05/bani-4.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/05/bvb10-scaled.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/electrica3.jpg)