:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/contabilitate-calcule-sursa-foto-pixabay.jpg)

Contabilul vede economia într-un tabel Excel: venituri minus cheltuieli egal sold. Dacă scazi cota de impozitare, scazi veniturile. Dacă scazi veniturile, crești deficitul. Logica e impecabilă într-un sistem static, cu o bază fixă de impozitare.

Problema este că economia nu e un sistem static și baza de impozitare nu e fixă. Oamenii reacționează la stimulente. Capitalul se mută. Munca migrează. Investițiile se amână. Evaziunea crește sau scade în funcție de costul conformării. Politica fiscală nu operează asupra unor cifre moarte, ci asupra unui organism viu.

Când ignori asta, construiești politică fiscală pe o jumătate din realitate.

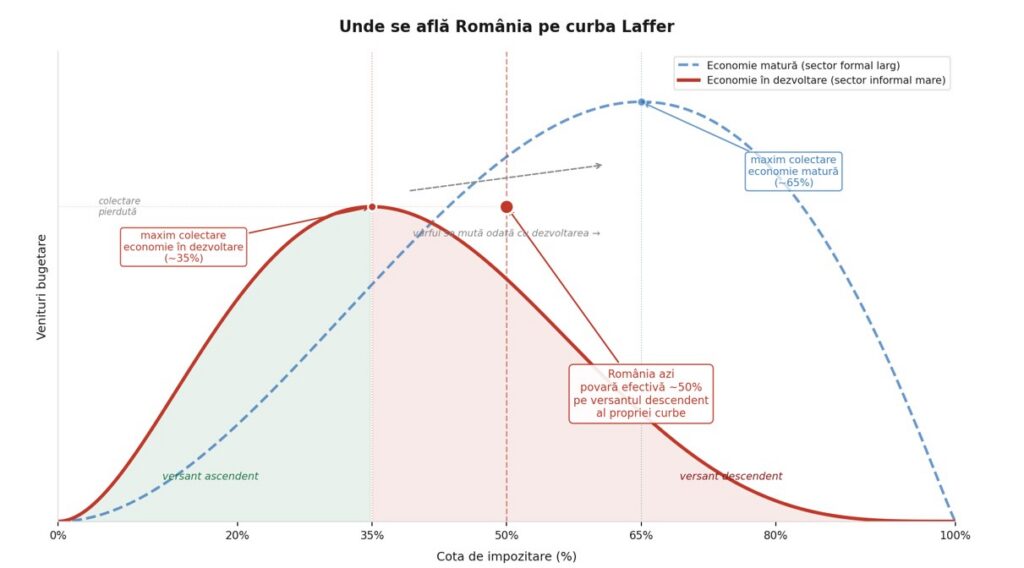

Ce arată curba Laffer

Arthur Laffer a formulat, pe un șervețel de restaurant, în 1974, o observație simplă: la cotă de impozitare zero, statul nu colectează nimic; la cotă 100%, nimeni nu mai produce nimic, deci statul tot nu colectează nimic. Undeva între aceste două extreme există un punct de maxim al colectării. Curba care unește aceste puncte nu e o linie dreaptă, este o parabolă.

Formulat matematic, venitul fiscal este R(t) = t · B(t), unde t este cota de impozitare și B(t) este baza de impozitare. Eroarea fundamentală a contabilului este că presupune B constant. Dar baza nu rămâne niciodată constantă. Când taxele cresc prea mult, o parte din activitate migrează în economia informală, capitalul se relochează, conformarea voluntară scade. Și tocmai asta ignoră economistul contabil de la Finanțe: că relația dintre cotă și venituri bugetare nu este liniară, ci depinde de unde ești pe curbă.

Întrebarea relevantă pentru politica fiscală română nu este „taxe mai mari sau taxe mai mici”, ci unde se află România pe această curbă. Dar întrebarea are un nivel de complexitate în plus. Curba Laffer nu este universală. Vârful ei, punctul de maximă colectare, nu se află la același nivel pentru toate economiile. Depinde de structura economiei: cât de larg e sectorul informal, cât de mobil e capitalul, cât de eficientă e administrația fiscală, cât de predictibil e cadrul legislativ. O economie dezvoltată, cu instituții solide și un sector formal dominant, poate susține cote mari fără să piardă baza de impozitare. O economie în curs de dezvoltare, cu evaziune structurală ridicată și capital autohton fragil, are vârful mult mai la stânga.

Elasticitatea bazei de impozitare e fundamental diferită. România nu trebuie comparată cu Germania sau Franța pe aceeași curbă. Are propria sa curbă, deplasată spre stânga, cu un vârf mai jos și mai aproape de cotele actuale decât arată orice comparație nominală. Pe măsură ce economia se formalizează și instituțiile se întăresc, curba se mută spre dreapta. Dar asta este rezultatul dezvoltării, nu al creșterii de taxe. Nu poți ajunge la curba germană impunând cotele germane fără să ai forța economiei germane.

Evaziunea nu este neapărat imorală, e calcul economic

Evaziunea fiscală nu este, în primul rând, o problemă de moralitate publică. Este o problemă de calcul rațional. Un antreprenor sau un salariat care eludează parțial plata taxelor nu o face pentru că e un cetățean mai rău. O face pentru că, în calculul lui, beneficiul evaziunii depășește costul asociat riscului de a fi prins și sancționat. Ba chiar, de multe ori, o face pentru că, dacă s-ar conforma, ar falimenta rapid.

Acest calcul se schimbă în două moduri. Primul: crești probabilitatea și valoarea sancțiunii. Este calea pe care ANAF o urmează intermitent, fără rezultate pe evaziunea mare, parțial pentru că administrația fiscală are ea însăși vulnerabilități structurale de selectivitate și captură politică. Mai degrabă veți vedea polițiști care confiscă zarzavatul din fața unei băbuțe care îl vinde pe trotuar fără casă de marcat, decât să vedeți vreun mare evazionist căruia să i se impună banii datorați.

Al doilea: reduci beneficiul evaziunii, adică faci taxa suficient de suportabilă încât jocul să nu mai merite. Când diferența dintre cota de impozitare legală și costul total al nedeclarării devine suficient de mică, conformarea voluntară crește organic. S-a întâmplat deja: introducerea cotei unice de 16% de către guvernul Tăriceanu în 2005 a produs exact acest efect, colectările la impozitul pe venit crescând în anii următori nu în ciuda reducerii cotei, ci din cauza ei.

România are un gap de TVA de aproximativ 30%, adică din fiecare 100 de lei de TVA datorat legal, statul colectează doar 70. Suntem pe locul doi în Uniunea Europeană la pierderi absolute din TVA, după Italia, care are o economie de șapte ori mai mare. Irlanda are TVA 23%, mai mare decât România, și un gap de conformare sub 2%. Aceeași cotă nominală, colectare complet diferită. Nu pentru că irlandezii sunt mai virtuoși, ci pentru că sistemul lor face conformarea mai ieftină decât evaziunea. Chiar și o reducere parțială a gap-ului românesc ar aduce patru până la cinci miliarde de euro anual în plus la buget, fără nicio creștere de cotă.

Ce s-a întâmplat cu IMM-urile

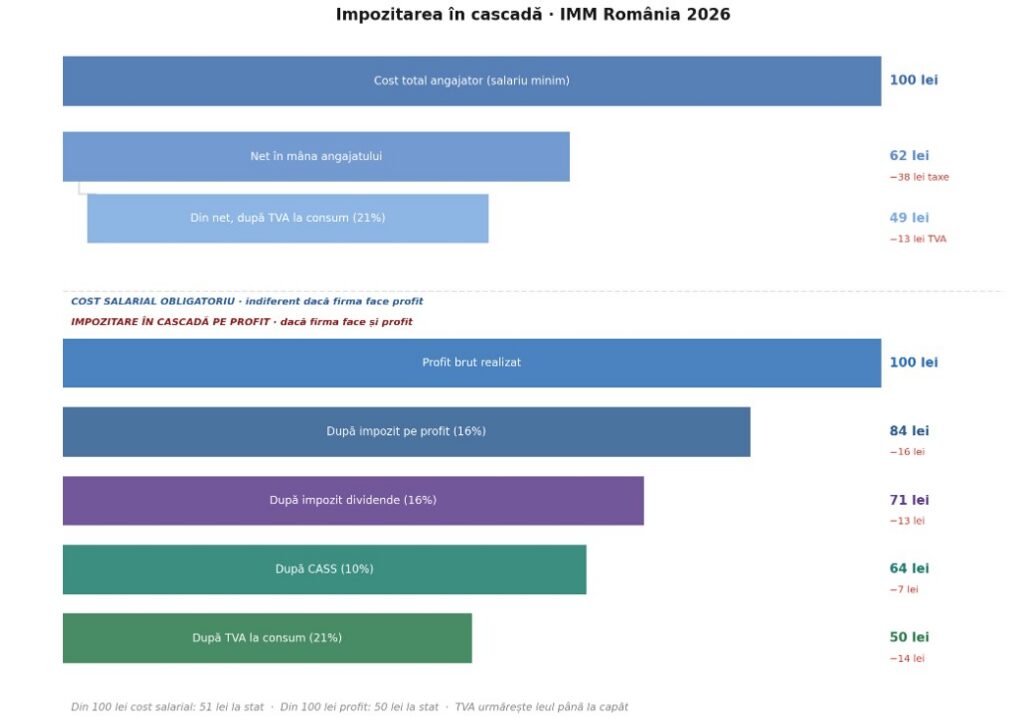

Ultimii ani au oferit un experiment trist în economia fiscală aplicată. Condițiile pentru IMM-uri s-au deteriorat semnificativ: plafonul pentru microîntreprinderi a scăzut succesiv de la 1.000.000 euro în 2023 la 100.000 euro în 2026, teleportând forțat mii de firme mici într-un regim de impozitare superior, fără ca ele să fi crescut în realitate. În același timp, impozitul pe dividende a urcat de la 10% la 16% începând cu 1 ianuarie 2026. Taxele au crescut, predictibilitatea a scăzut, costul conformării s-a majorat.

Un antreprenor de IMM care depășește plafonul de microîntreprindere nu este o corporație cu structuri de optimizare fiscală. E un om care produce ceva, scoate un profit, plătește 16% impozit pe profit, se impozitează din nou cu 16% pe dividende când ia banii acasă, plătește 10% CASS dacă dividendele depășesc pragul legal și apoi plătește 21% TVA când cumpără haine pentru copilași. Din 100 de lei produși îi rămân 50 în buzunar, iar rata efectivă cumulată ajunge la 50%, de trei ori cota nominală pe profit. Nicio cotă nu pare, măsurată individual, exorbitantă. Impozitarea în cascadă face însă din conformarea totală un lux pe care mulți pur și simplu nu și-l permit.

La aceasta se adaugă costul salarial obligatoriu. Patronul trebuie să-și dea sieși un salariu minim ca să fie asigurat medical, chiar dacă firma nu face profit. Din 100 de lei cost salarial total pentru firmă, 51 de lei ajung la stat pe un traseu sau altul, inclusiv prin TVA la consum. Dacă nu face profit și scoate totul ca salariu, situația e și mai nefavorabilă decât traseul dividendelor. La toate acestea se adaugă taxele locale, impozit pe proprietate, taxe de salubrizare, autorizații și câte și mai câte care nu apar în niciun calcul agregat, dar există în fiecare lună.

IMM-urile nu sunt un detaliu marginal al economiei românești. Capitalul local angajează aproximativ 60% din forța de muncă privată din țară. Este coloana vertebrală a economiei reale. O politică fiscală care îl tratează ca pe o sursă inepuizabilă de venituri suplimentare, fără să se întrebe cum reacționează baza, nu este politică fiscală. E contabilitate aplicată pe o economie vie.

Asimetria pe care dezbaterea o evită

Există o asimetrie pe care dezbaterea fiscală publică o evită sistematic. Multinaționalele care operează în România nu suportă sistemul fiscal în forma lui brută. Au departamente întregi de planificare fiscală, structuri de tip holding, prețuri de transfer între entități din jurisdicții diferite, tratate bilaterale de evitare a dublei impuneri. Plătesc consultanți specializați tocmai ca să nu plătească taxe, legal, în cea mai mare parte. Capitalul mare se adaptează la orice sistem, indiferent de cotă.

Micul antreprenor nu are niciuna dintre aceste opțiuni. El suportă sistemul în forma lui neoptimizată: impozit pe profit, dividende, TVA, cost salarial, taxe locale. Toate în cascadă pe același bănuț, fără nicio structură de protecție între el și administrația fiscală. Când ANAF devine agresiv, îl găsește pe el, nu holdingul înregistrat în Amsterdam. Cum nu își plătește 1 leu datorat, fără exagerare, ANAF îi blochează conturile. De câte ori ați auzit de vreun mare datornic cu conturile blocate?

Rezultatul este un sistem care, prin efectele lui reale, nu prin intenție declarată, dezavantajează exact capitalul autohton mic pe care ar trebui să îl încurajeze. Multinaționalele se adaptează și rămân. IMM-urile fie plătesc tot și se sufocă, fie migrează parțial în informal. Statul colectează prost din ambele direcții și trage concluzia că are nevoie de taxe mai mari. Cercul e complet.

Presiunea europeană și interesele pe care le ascunde

Nicolae Ciucă declara la 18.10.2024: „Scăderea pragului la IMM-uri este o linie roșie pentru PNL”. În 2023 tot el scăzuse plafonul de la 1.000.000 de euro la 500.000 de euro. Pe vremea aceea, domnul Ciucă era președintele PNL. Între timp a ajuns prim-ministru alt președinte PNL, domnul Ilie Bolojan, care a adus pragul la 100.000 de euro.

Discuția nu este deloc politică. PNL a reacționat la presiunea externă și a încercat să nu piardă prea multe voturi, astfel că a declarat că susține ceva ce nu mai era posibil. Orice alt partid ar fi făcut, probabil, la fel.

Realitatea este că statul român și-a asumat prin PNRR, pe perioada altui prim-ministru liberal, domnul Câțu, reducerea graduală a plafoanelor pentru microîntreprinderi, reformă menită să corecteze distorsiunile din sistemul fiscal și să asigure debursarea – livrarea efectivă a banilor europeni către beneficiarii din România – tranșelor de fonduri europene. Există o presiune constantă dinspre instituțiile europene. Și, implicit, dinspre statele membre mari, pentru ceea ce se numește eufemistic armonizare fiscală. Argumentul oficial este că diferențele mari de fiscalitate între statele membre creează concurență neloială pe piața internă, fie pe piața muncii, fie pe cea a investițiilor.

Argumentul sună rezonabil. Devine mai puțin rezonabil când îl privești din perspectiva cui îl avansează și cui îi folosește. Franța, Germania, Spania, Italia, Olanda, Austria și Belgia, economiile care împing constant pentru armonizare, au cote de impozitare semnificativ mai mari decât România și țările din Europa Centrală și de Est. Un nivel minim comun de impozitare ar elimina unul dintre principalele avantaje competitive ale economiilor emergente în atragerea investițiilor.

Există și un al doilea nivel al acestei asimetrii, mai rar discutat. Franța sau Germania nu colectează taxe doar pe teritoriul lor. Când Renault produce prin Dacia, când o bancă franceză operează în România, când un retailer german domină piața locală, valoarea adăugată se creează aici, dar o parte semnificativă din profitul aferent se repatriază și se impozitează acasă. România furnizează forța de muncă, infrastructura, piața și exportă surplusul. Modelul nu este nou: VW a construit Skoda în Cehia pe aceeași logică, Renault a transformat Dacia dintr-o ruină industrială într-unul dintre cele mai profitabile modele din portofoliul său, tocmai pentru că România oferea costuri mici și un cadru fiscal acceptabil.

Când aceleași economii care beneficiază structural de acest diferențial cer armonizare fiscală în sus, cer de fapt să mențină avantajul de capital deja acumulat, eliminând singurul avantaj competitiv rămas economiilor gazdă. Nu este solidaritate europeană. Este consolidarea unui avantaj existent, îmbrăcată în retorică de bună guvernanță.

Despre autor

Mihail Dragoș Badea este economist cu un master în administrație publică obținut la Universitatea Erasmus din Rotterdam, una dintre cele mai bune o sută de universități din lume. De-a lungul carierei a lucrat atât în administrația publică centrală, cât și în cea locală din România, acumulând experiență directă în management instituțional, dezvoltare instituțională, politici publice și coordonarea unor structuri complexe din sectorul public.

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/ioana-bogdan-bun.jpeg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/04/ai.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/06/pnrr.jpeg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/pnrr.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/credit-scaled.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/nscale.jpg)

:quality(75):format(webp)/http://businessedge.ro/wp-content/uploads/2026/07/bursa-up-magnific.jpg)

:quality(75)/http://businessedge.ro/wp-content/uploads/2026/07/imf-climate.webp)