România a intrat într-o perioadă în care fiecare leu economisit de populație devine important. Băncile îl caută prin depozite. Statul îl caută prin titluri de stat. Iar investitorul mic, obișnuit până nu demult să lase banii în cont sau în depozit, are tot mai multe variante.

Tezaur nu este un produs nou, dar contextul îl face tot mai relevant. Dobânzile rămân ridicate, inflația încă mușcă din câștigul real, iar statul are nevoie de bani pentru un buget tensionat. În aceste condiții, titlurile de stat devin mai mult decât un instrument de economisire.

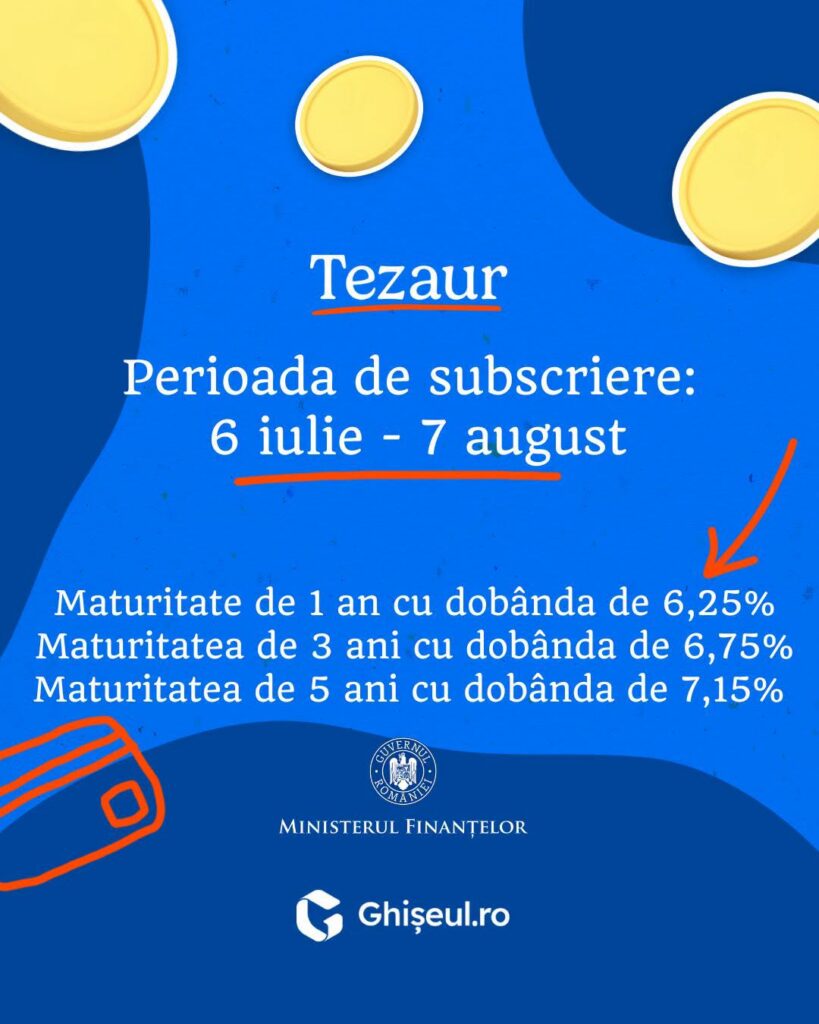

Ce oferă noua ediție a titlurilor de stat „Tezaur”

Noua ediție Tezaur se derulează în perioada 6 iulie – 7 august 2026. Românii pot investi în titluri de stat cu maturități de 1, 3 și 5 ani. Dobânzile anuale sunt de 6,25%, 6,75% și 7,15%.

Titlurile au valoare nominală de 1 leu și sunt emise în formă dematerializată. Practic, statul păstrează produsul accesibil pentru o categorie largă de populație. Nu este nevoie de sume foarte mari pentru a începe.

Subscrierea se poate face prin platforma Ghișeul.ro, prin Spațiul Privat Virtual, la Trezorerie sau prin Poșta Română. Canalele digitale devin tot mai importante. Ele reduc dependența de ghișeu și fac produsul mai apropiat de comportamentul financiar actual.

Dobânda este anuală și se plătește conform prospectului de emisiune. Veniturile obținute sunt neimpozabile. Acesta rămâne principalul avantaj față de depozitele bancare clasice.

De ce contează randamentul net

La prima vedere, comparația dintre Tezaur și depozitele bancare pare simplă. Te uiți la dobândă și alegi procentul mai mare. În realitate, lucrurile sunt ceva mai complicate.

Dobânda la depozitele bancare este impozitată. Câștigul din dobândă se reduce cu impozitul pe venit. În anumite situații, pot apărea și alte obligații fiscale, în funcție de nivelul veniturilor.

La Tezaur, venitul din dobândă este neimpozabil. Asta înseamnă că un randament de 7,15% la titluri de stat nu se compară direct cu 7,15% la bancă. Un randament neimpozabil de 7,15% se apropie de echivalentul unei dobânzi bancare brute de aproape 8%.

Analistul financiar Irina Chițu, de la FinZoom, subliniază că „în această formă, titlurile de stat sunt o alternativă de economisire și investiții”.

Aceasta este cheia pentru populație. Nu contează doar dobânda afișată, ci câți bani rămân efectiv după taxe și comisioane. Din acest punct de vedere, Tezaur intră într-o competiție directă cu depozitele.

Statul se împrumută de la propriii cetățeni

Pentru investitor, Tezaur înseamnă economisire. Pentru stat, înseamnă împrumut. Ministerul Finanțelor folosește banii atrași pentru finanțarea deficitului bugetar și refinanțarea datoriei publice.

Aceasta este partea mai puțin discutată a produsului. Când un român cumpără titluri de stat, el nu doar își plasează economiile. El împrumută statul român.

Analistul economic Dragoș Cabat explică această logică prin avantajul finanțării interne. „Este mai eficient pentru stat să se împrumute de la populația României. Se împrumută mai ieftin”.

Pentru buget, finanțarea de la populație poate fi utilă. Ea diversifică sursele de împrumut. În plus, reduce parțial dependența de piețele externe și de investitorii instituționali mari.

Băncile primesc un concurent greu de ignorat

Pentru bănci, titlurile de stat pentru populație creează presiune. Când statul oferă dobânzi neimpozabile de peste 7%, depozitele bancare trebuie să arate mai bine. Altfel, o parte din economii pleacă spre Tezaur sau Fidelis.

Irina Chițu avertizează însă că „asta nu înseamnă să renunțăm la depozite”. Depozitele au încă un avantaj important: lichiditatea. Banii pot fi accesați mai ușor, iar produsele bancare sunt mai flexibile. Pentru cine are nevoie rapidă de numerar, această diferență contează.

Tezaur este mai potrivit pentru bani care pot fi blocați pe termen mai lung. Există posibilitatea răscumpărării în avans, dar produsul trebuie înțeles ca plasament pe scadență. Randamentul cel mai bun se obține dacă investitorul ține titlul până la final.

Dobânzile mari vin dintr-o economie tensionată

Randamentele de peste 7% nu apar într-o economie relaxată. Ele reflectă inflație, risc, nevoia statului de finanțare și percepția investitorilor. Dobânda mare este un avantaj pentru deponent, dar și un simptom pentru economie.

Analistul economic Dragoș Cabat spune că „așteptările se formează acum. Prin inflație, lucrul acesta se va duce imediat și în dobânzi”.

Această legătură este importantă. Dacă inflația rămâne ridicată, dobânzile nu pot coborî rapid. Statul trebuie să ofere randamente suficient de atractive pentru ca populația să cumpere titluri.

Dar randamentul nominal nu spune tot. Câștigul real depinde de inflație. Dacă prețurile cresc aproape la fel de repede ca dobânda, investitorul își protejează parțial banii, dar nu se îmbogățește.

Dobânda este și prețul riscului acceptat

Într-o economie stabilă, statul se împrumută mai ieftin. Într-o economie cu deficit mare, inflație și incertitudine, costul banilor rămâne ridicat. Titlurile de stat reflectă această realitate.

Dragoș Cabat explică rapiditatea cu care așteptările se pot transmite în costuri. „Mecanismul de transmisie uneori este chiar mai scurt, de 3-6 luni. Eu aș merge pe 3-6 luni”.

Pentru gospodării, asta înseamnă că decizia de economisire nu se ia într-un vid. Dobânzile la depozite, titluri de stat și credite se mișcă în același ecosistem. Când statul se împrumută scump, întreaga economie simte prețul banilor.

Acesta este și paradoxul Tezaur. Produsul este atractiv pentru populație tocmai pentru că finanțarea statului este scumpă. Randamentul bun al investitorului este, de fapt, costul ridicat al datoriei publice.

Ce câștigă și ce pierde micul investitor

Pentru persoanele fizice, avantajele sunt clare. Titlurile sunt garantate de stat, au dobânzi fixe și venituri neimpozabile. În plus, accesul se face prin canale tot mai simple.

Există însă și limite. Tezaur nu este același lucru cu un cont curent. Nu este nici un depozit foarte lichid. Banii plasați pe 3 sau 5 ani trebuie gândiți ca bani de care investitorul nu are nevoie imediată.

Un alt risc este inflația. Dobânda poate arăta bine pe hârtie, dar câștigul real depinde de evoluția prețurilor. Dacă inflația rămâne mare, protecția este doar parțială.

Totuși, pentru un profil conservator, Tezaur rămâne atractiv. Nu promite câștiguri spectaculoase. Promite siguranță, predictibilitate și un randament net mai bun decât multe alternative simple.

Marele câștig: educarea pieței

Concurența dintre Tezaur și depozitele bancare poate avea, pe undeva, și un efect util. Îi obligă pe oameni să compare randamente nete, fiscalitate, lichiditate și risc. Iar asta înseamnă educație financiară la modul cel mai practic posibil, chiar dacă este strecurată „pe sub ușă”.

Ani la rând, depozitul bancar a fost instrumentul standard pentru economisire. Titlurile de stat au schimbat această rutină. Oamenii încep să întrebe ce înseamnă termeni precum „scadență”, „randament”, cu cât li se impozitează câștigul din acest plasament și – de ce nu? – care sunt riscurile.

Pentru bănci, presiunea poate fi sănătoasă. Dacă vor să păstreze economiile populației, trebuie să ofere depozite mai competitive. Pentru stat, succesul Tezaur vine cu responsabilitate. Dacă atrage tot mai mulți bani de la populație, trebuie să explice mai bine datoria publică, deficitul și costurile viitoare.